Rambursarea anticipată a unui credit reprezintă achitarea integrală sau parțială a unui împrumut luat de la o bancă.

Nu sunt economist și nici nu doresc să dau sfaturi financiare celor care citesc acest blog. În articolul de față voi expune doar cum procedez eu cu ratele pe care le am la bancă și cum consider că e mai bine pentru cazul meu.

Cine a contractat un credit de nevoi personale sau chiar unul pentru o locuință de la o bancă are de restituit într-o anumită perioadă acea sumă. Fiecare nouă lună aduce cu sine o altă rată la bancă care trebuie plătită pentru a nu exista penalități.

Din ce sunt formate ratele

Într-un mod foarte simplist ce se poate vedea și pe desfășurătorul de la bancă, rata lunară este formată din două componente:

- suma care reprezintă partea principală a împrumutului

- dobânda aferentă împrumutului

Rata este de fapt valoarea care se achită pentru suma împrumutată (principal) și banii datorați băncii pentru că a acordat împrumutul (dobânda). Nu voi intra în detalii privind toate părțile componente ale dobânzii.

Tipuri de rambursare anticipată

Exită două variante de rambursare anticipată: totală și parțială.

Prima reprezintă cazul fericit când cineva reușește să strângă toți banii împrumutați sau primește o moștenire și apoi merge la bancă și achită toată datoria pe care o are.

Al doilea caz este și cel la care mă voi referi eu acum. Rambursarea anticipată parțială are două moduri în care se poate face, cu reducerea perioadei creditului sau cu reducerea ratei lunare.

Cum ramburzez anticipat

Rambursarea anticipată parțială cu reducerea perioadei de creditare și menținerea valorii ratei presupune ca, de exemplu, pentru un credit ipotecar contractat pe o durată de 30 de ani să plătim anticipat o anumită sumă astfel încât să micșorăm durata cât mai mult.

Asta înseamnă că vom scăpa de plata dobânzii pentru ultimii X ani ai creditului și vom face o economie substanțială.

Rata lunară va rămâne aproape la fel pentru că vom avea de achitat în continuare o sumă destul de mare într-o perioadă mai scurtă. Scade dobânda și crește principalul (vezi imaginile de mai jos). Aici depinde și de valoarea pe care o plătim anticipat.

Cred că există și rambursare anticipată parțială doar cu scăderea perioadei, dar nu am încercat până acum. Presupun doar că se scade perioada și crește rata lunară care trebuie achitată.

Rambursarea anticipată parțială cu reducerea ratei lunare și menținerea perioadei creditului înseamnă că în momentul în care plătim o sumă mai mare băncii pentru creditul luat ne eliberăm puțin din povara pe care o avem lună de lună.

Pentru exemplificare dacă avem o rată de 1500 lei și achităm în avans o parte din suma datorară, practic luna următoare am putea avea o rată de 1450 lei. La fel ca mai sus, depinde de ce sumă se plătește anticipat.

Ce metodă e mai bună pentru rambursare anticipată

Cum prea bine știți, creditul reprezintă în primul rând un instrument financiar care ne ajută să investim în ceva când nu avem toți banii. În același timp, un credit este și o datorie către o instituție financiară, deci trebuie să plătim rate care la rândul lor pot deveni o grijă recurentă.

Nu o spun doar eu, ci și mulți alții, fiecare dintre cei care au un credit își doresc să scape de datorii și să încheie socotelile cu banca cât mai repede.

Prea puțini vorbesc de faptul că orice bancă, atunci când acordă un credit, caută să-și recupereze mai întâi banii din dobândă și abia apoi să se plătească din suma împrumutată. Banca urmărește întotdeauna profitul și caută să-l obțină cât mai repede, nu după 30 de ani.

Toată lumea opinează că plata anticipată cu reducerea perioadei este cea mai avantajoasă pentru că se face economie destul de mare dacă nu mai plătim câțiva ani dobânda către bancă, dar cum spuneam mai sus, banca vrea dobânda la începutul perioadei de rambursare, nu la final.

Exemplu de calcul:

Pentru simplicitatea calculelor să presupunem că împrumutați 100.000 lei de la bancă cu o dobândă de 5% pe an pentru o perioadă de 30 de ani și nu aveți alte comisioane.

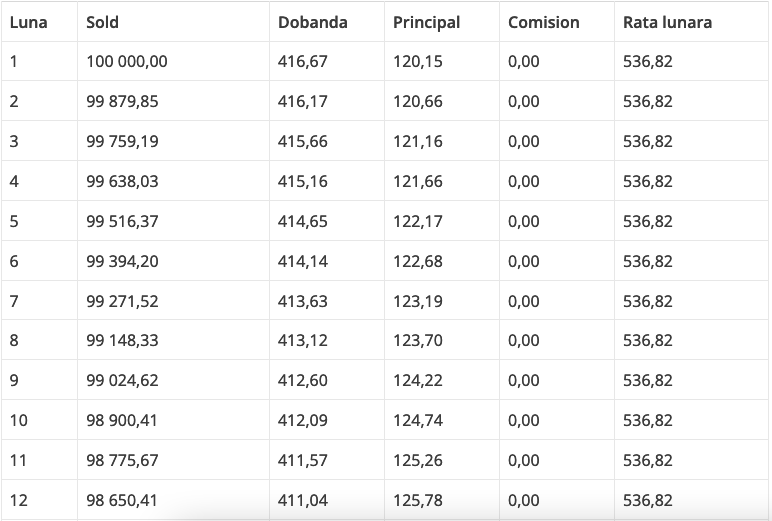

Asta înseamnă că în primul an datorați băncii 5000 lei. Evident că dobânda se recalculează în fiecare lună, după plata ratei utilizându-se noua sumă rămasă și într-un an veți plăti exact 4966.5 lei dobândă.

În cazul acesta se scade durata creditului cu câte o lună, iar suma totală de plata la finalul creditului pe 30 de ani este de 193255,78 lei.

Așa arată graficul inițial de rambursare pentru primul an. Puteți crea și voi propria simulare pe site-ul expertulbanilor.ro

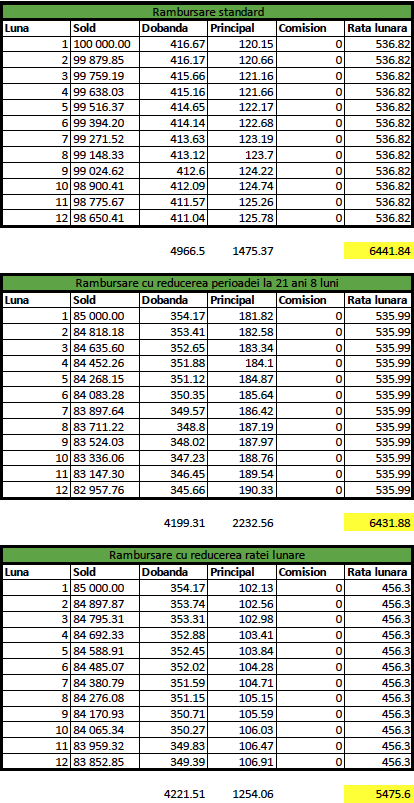

Mai jos voi arăta comparativ cum arată graficul dacă alegem rambursarea anticipată cu scăderea perioadei, respectiv diminuarea ratei lunare când se plătește aceeași sumă. Presupunem avem ceva bani puși de-o parte și că dorim să rambursăm anticipat 15.000 lei.

Se poate observa că dobânda în ambele cazuri e aproape la fel, dar diferă suma pe care o plătim pentru împrumutul pe care l-am luat – principalul.

Cum procedez eu

Avantajul rambursării anticipate vine din faptul că nu se mai plătesc dobanda și alte comisioane la suma întreagă, ci la una mai mică.

Eu am ales rambursarea anticipată parțială cu diminuarea ratei lunare pentru că nu intenționez să mă întind cu creditul mai mult de câțiva ani. Pentru mine câștigul rezultat din diferența rambursării cu diminuarea perioadei sau cu reducerea ratei e nesemnificativ.

Prefer să scad rata lunară și să îmi ușurez povara pe care lunar, astfel încât să nu simt că îmi e prea greu să plătesc o anumită sumă.

Am pus înainte răul și am luat în calcul eventualitatea unei concedieri, a unei îmbolnăviri sau alte cheltuieli neprevăzute care pot duce la incapacitate de plată.

Eu am optat pentru metoda asta din cauză că nu știu exact ce îmi poate rezerva viitorul și prefer o rată mică pe care să o pot plăti lună de lună decât să mă lupt cu una pe care n-aș putea s-o susțin din punct de vedere financiar.

În cazul în care intenția este de a plăti cât mai rapid un credit, preferabil în primii ani, atunci nu contează ce tip de rambursare se alege. Dacă, însă, se optează pentru achitarea creditului la finalul perioadei, atunci mai bine ar fi reducerea perioadei pentru că se restituie mai rapid datoria către bancă.

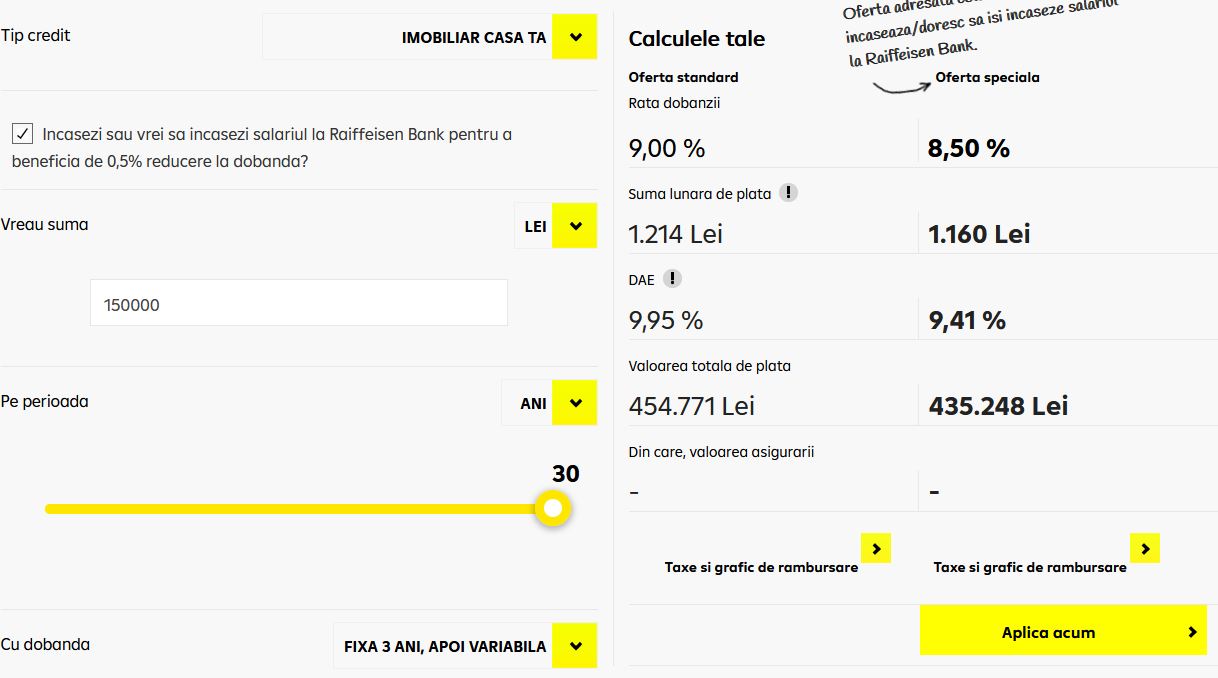

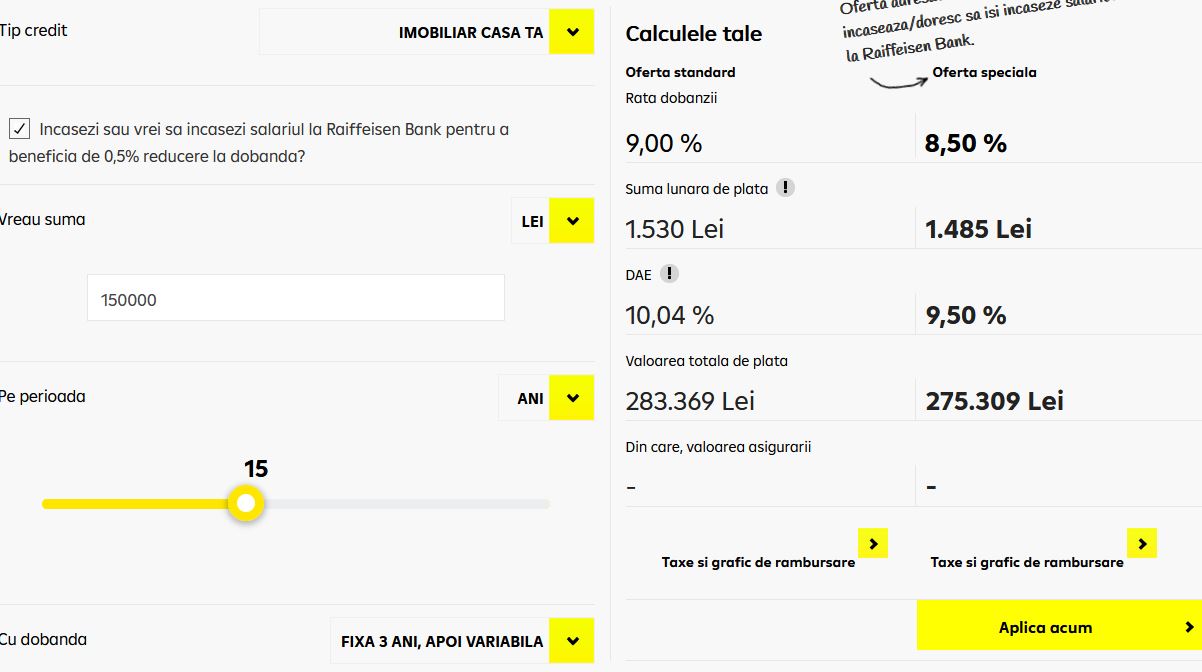

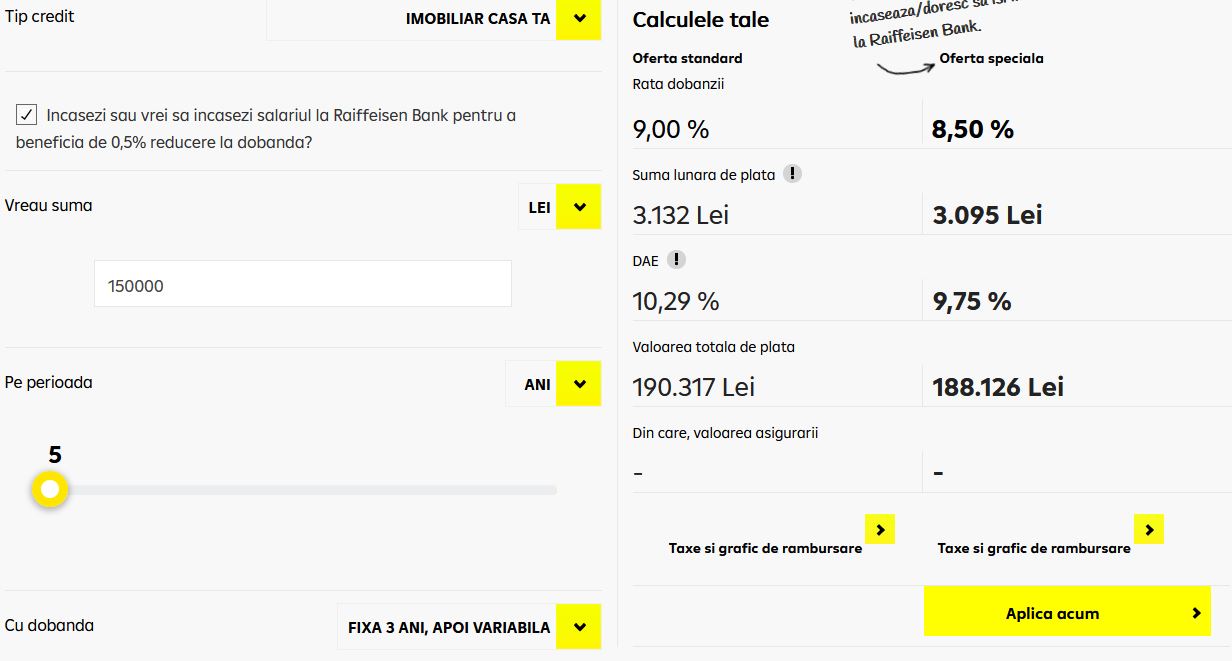

Am făcut și o simulare pe site-ul Raiffeisen pentru a vedea dobânda plătită în funcție de ani. Am luat în considerare cazul când salariul se virează tot în contul Raiffeisen.

Se poate vedea mai jos că pentru 30 de ani plătim o dobândă totală de 285248 lei, pentru 15 ani dobânda scade la 125309 lei, iar dacă se achită creditul în 5 ani se plătește băncii numai 38126 lei. Imaginile acestea arată clar că nu valoarea dobânzii este adevăratul dușman, ci timpul sau mai bine zis perioada în care se face rabursarea.

Concluzie

Dacă e ceva care să rămână la finalul articolului, atunci ar trebui reținut că banca urmărește profitul și în cazul oricărui credit dobânda se încasează prima dată. Din acest motiv e important ca rambursarea anticipată a creditului să se înceapă cât mai devreme posibil, chiar din prima lună dacă se poate.

De asemenea, dobânda se actualizează lunar sau chiar zilnic la suma care se datorează băncii în momentul recalculării.

Fiecare persoană alege în cunoștință de cauză cum să procedeze mai bine.

Discover more from stefanrusie.ro

Subscribe to get the latest posts sent to your email.